א.1 | מבוא לתקופת המנדט

בשלהי השלטון העות'מאני התקיימה בארץ מערכת מיסוי שהתבססה על מס מעשר מהיבול החקלאי – מס ששיעורו בפועל לא היה עשירית ואף לא 12.63 אחוזים (השער הרשמי) אלא רבע ואפילו שליש מהיבול, מס פטור משירות צבאי (שהוטל על אותם לא מוסלמים שלא שירתו בצבא), מס רכוש – ורקו (werko) בשיעור 1.128-0.4 אחוזים, מס גולגולת על בדואים (שנגבה על ידי השייחים שלהם), מכסים ומסים נוספים.

הנציב העליון הראשון הרברט סמואל לא היה מרוצה ממערכת המיסוי שפגעה במיוחד בפלאחים הערבים ואף גרמה להם שלא לייצר מעבר לצורכי המחייה שלהם מחשש שהשלטונות ייקחו את התוצרת העודפת. לפיכך ביצע שלטון המנדט כמה תיקונים במערכת המיסוי: ביטול חלק מהמסים העות'מאניים, הורדת מס המעשר ל-10 אחוזים וגבייתו בכסף ולא בתוצרת חקלאית והנהגת מס רכוש מודרני. בשנות ה-30, ערב מלחמת העולם השנייה, התבססו הכנסות המדינה בעיקר על מסים עקיפים (על הוצאות) ואגרות על שירותים – 88.5 אחוזים (ומזה המכס לבדו היה 57.5 אחוזים). רק 11.5 אחוזים מהכנסות המדינה התבססו על מסים ישירים על רכוש הציבור והכנסותיו.

בשנים הראשונות לכהונתו של סמואל התערבה הממשלה באופן משמעותי בתחום הכלכלי והשקיעה במפעלי פיתוח גם אם אלה גרמו לגירעון בתקציבה. אולם ב-1923 נקבע שתקציב ממשלת המנדט חייב להתבסס על הכנסות עצמיות. ואכן ברוב השנים התקציביות (שנת התקציב החלה ב-1 באפריל והסתיימה ב-31 במרס) כך היה. במחצית הראשונה של שנות ה-30 הביאה העלייה החמישית לשגשוג כלכלי שהתבטא בעודפי הכנסות גבוהים וזאת לפי הנתונים הרשמיים:

1,280,600 לא"י (לירות ארץ ישראליות) בשנת 1933/34

2,222,600 לא"י בשנת 1934/35

1,534,300 לא"י בשנת 1935/36

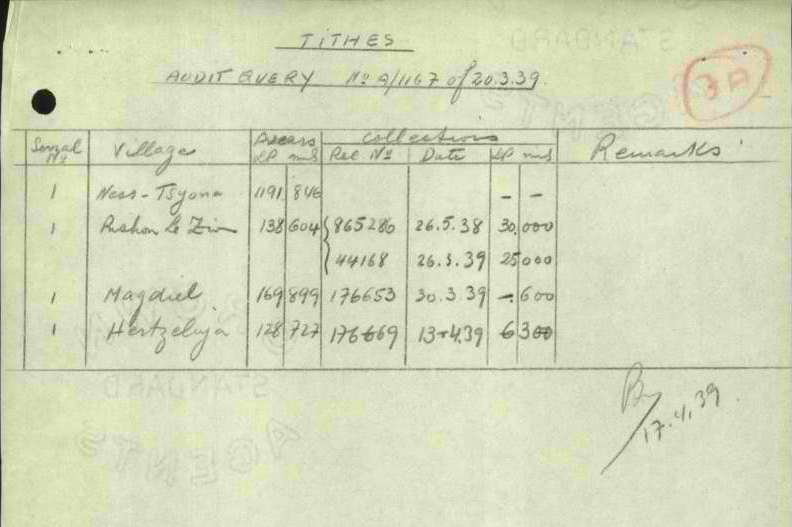

בארכיון המדינה יש תיעוד על גביית מס המעשר. כך לדוגמה יש לנו דיווח על תשלום המעשר ממושבות ביהודיות באזור תל אביב בתחילת 1939, תיק "מעשר (מס קרקעות) ביקורת חשבונות, בדיקת חשבון מספר 38/39 A/1967", מ-1740/17, עמ' 16:

נס ציונה: 1,191 לא"י

ראשון לציון: 128 לא"י

מגדיאל: 169 לא"י

הרצליה: 128 לא"י

קישור לתיק המלא מ-1740/17.

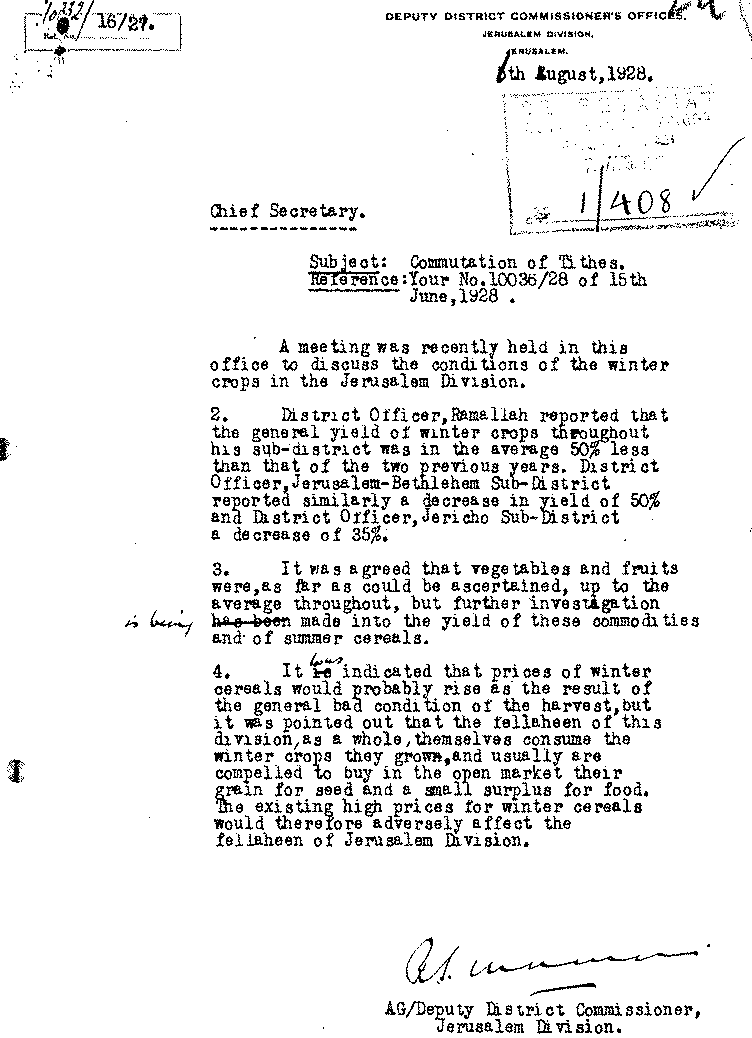

לפי התיעוד שמצאנו אנו רואים ששלטונות המנדט גילו התחשבות בהצלחת היבול החקלאי בעת קביעת המעשר. בתיק "המרת מעשרות – הפחתת מיסים", מ-11/40, עמ' 5 נמצא מכתבו של סגן מושל מחוז ירושלים אל המזכיר הראשי מאוגוסט 1928 בו הוא טען שכמות היבול החקלאי בחורף האחרון ירדה ב-50 עד 35 אחוזים. אמנם מחירי התבואות עלו – אך הפלאחים צורכים אותם בעצמם למחייתם וכמעט אינם נהנים מכך:

קישור לתיק המלא מ-11/40.

באפריל 1936 החל המרד הערבי ואירוע זה גרם לירידה בהכנסות הממשלה ולעלייה בהוצאותיה. כתוצאה מכך בשנת 1936/37 צברה הממשלה גירעון של 1,432,700 לא"י ובשנת 1937/38 הגיע הגירעון ל-2,400,300 לא"י.

לאורך כל תקופת המנדט היה חלקה של האוכלוסייה היהודית בתשלום המסים גדול בהרבה ממשקלה באוכלוסייה בארץ ישראל. ב-1926 היוו היהודים 16.5 אחוזים מתושבי הארץ – אך מעריכים שהם שילמו 38 אחוזים מתקבולי הממשלה. ב-1935 הם היוו 26 אחוזים מהתושבים ומעריכים ששילמו 64 אחוזים מהתקבולים. ב-1944 הם היוו 30 אחוזים מהתושבים ומעריכים (לפי שיטת חישוב שונה) ששילמו 63 אחוזים מהתקבולים. עם זאת יש המעריכים שהאוכלוסייה היהודית קיבלה שירותים בשיעור העולה על חלקה באוכלוסייה – אך פחות מחלקה בתשלום מסים לממשלה: 24 אחוזים ב-1926 ו-42 אחוזים ב-1935. בסך הכול נטל המסים לנפש באוכלוסייה היהודית היה פי שלושה מנטל המסים לנפש באוכלוסייה הערבית בשנות ה-20 והוא עלה לפי חמישה בשנות ה-30. מצד שני ההוצאה הממשלתית לנפש על באוכלוסייה היהודית הייתה גדולה פי 1.6 מההוצאה הממשלתית לנפש באוכלוסייה הערבית בשנות ה-20 והיא גדלה לפי 2 בשנות ה-30.

דוגמה לביקורת של היישוב היהודי על כך שהממשלה לא מקצה לו כסף למימון צרכיו בהתאם לחלקו באוכלוסייה הוא מכתבה של ראש מחלקת הבריאות והחינוך בהנהלה הציונית הנרייטה סאלד (קרי סולד) לעובד במזכירות ממשלת המנדט ב-10 ביולי 1929. היא התלוננה על כך שמוסדות היישוב מקבלים מהממשלה רק 19,300 לא"י מתוך 144,000 לא"י אף שלפי חישובה היה צריך להקצות 28,000 לא"י. רצוף הזה קישור למכתבה של סאלד ולראשי הפרקים לתשובה שלילית שהכין מנהל מחלקת החינוך האמפרי באומן (Bowman) עבור המזכיר הראשי הארי לוק (Luke) מ-125-2, ע 14, 40-38 המכתב נמצא בתיק Grant in Aid to the Jewish schools of the Jewish Agency, vol. 1, מ-125/2, עמ' 38- 40 וההכנות לתשובה בעמ' 14. קישור לתיק המלא